Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"42d3e0ae-a930-423a-8b3a-559a151b6da6","c_author":"hvg.hu","category":"eurologus","description":"Magyarország és Lengyelország ellenszavazatával, szlovák és cseh tartózkodással ment át az utolsó szavazáson az EU menekültügyi és migrációs paktuma. A tagállamoknak két évük van a rendelkezések átültetésére, de túlzás lenne azt állítani, hogy minden rendben van, lesznek még viták. Sőt, valószínűleg az Európai Bíróság is szerephez fog majd jutni. ","shortLead":"Magyarország és Lengyelország ellenszavazatával, szlovák és cseh tartózkodással ment át az utolsó szavazáson az EU...","id":"20240514_1975708","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/42d3e0ae-a930-423a-8b3a-559a151b6da6.jpg","index":0,"item":"7a7c7f5d-fc14-4d3c-8dae-f7ad8c76fafa","keywords":null,"link":"/eurologus/20240514_1975708","timestamp":"2024. május. 14. 13:41","title":"Elfogadták a tagállamok az új migrációs paktumot – Magyarország nemmel szavazott","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4f31af9d-99aa-4890-b0ad-5c6578cbd924","c_author":"hvg.hu","category":"elet","description":"A holland Joost Klein a döntő előtt megfenyegetett egy operatőrt, ezért kizárták a versenyből. Pénzbírságra is számíthat.","shortLead":"A holland Joost Klein a döntő előtt megfenyegetett egy operatőrt, ezért kizárták a versenyből. Pénzbírságra is...","id":"20240514_vadat-emeltek-az-euroviziobol-kizart-versenyzo-ellen-joost-klein","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4f31af9d-99aa-4890-b0ad-5c6578cbd924.jpg","index":0,"item":"93dcd38e-fe0b-4a24-bb09-338ca998cbcc","keywords":null,"link":"/elet/20240514_vadat-emeltek-az-euroviziobol-kizart-versenyzo-ellen-joost-klein","timestamp":"2024. május. 14. 15:19","title":"Vádat emeltek az Eurovízióból kizárt versenyző ellen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bc9f795d-e2d5-4439-a441-82b7d5eea5d1","c_author":"hvg.hu","category":"gazdasag","description":"A Telex tavaly szeptemberben írta meg, hogy leálltak a vágányépítési munkálatok a Budapest–Belgrád-vasútvonal magyarországi szakaszán. Az ÉKM akkor hárított, a kínai média ellenben most nyíltan beszámolt arról, hogy fennakadások voltak, de mostanra minden megoldódott. ","shortLead":"A Telex tavaly szeptemberben írta meg, hogy leálltak a vágányépítési munkálatok a Budapest–Belgrád-vasútvonal...","id":"20240513_az-epitesi-miniszterium-nem-ismerte-el-hogy-leallt-a-budapest-belgrad-vasutvonal-epitese-a-kinai-mediaban-siman-megirtak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bc9f795d-e2d5-4439-a441-82b7d5eea5d1.jpg","index":0,"item":"e7c11da0-b83c-47b8-bd56-5cbaf73df34a","keywords":null,"link":"/gazdasag/20240513_az-epitesi-miniszterium-nem-ismerte-el-hogy-leallt-a-budapest-belgrad-vasutvonal-epitese-a-kinai-mediaban-siman-megirtak","timestamp":"2024. május. 13. 15:55","title":"A kínai médiában simán megírták azt, amit az építési minisztérium nem ismert el, vagyis hogy leállt a Budapest–Belgrád-vasútvonal építése","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2f54131a-c4e4-4584-bbf4-0664e4111707","c_author":"hvg.hu","category":"vilag","description":"Több mint 100 ember tűnt el, és a folyók vízszintje tovább emelkedik.","shortLead":"Több mint 100 ember tűnt el, és a folyók vízszintje tovább emelkedik.","id":"20240513_143-an-haltak-meg-a-heves-esozesekben-braziliaban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2f54131a-c4e4-4584-bbf4-0664e4111707.jpg","index":0,"item":"68ee41ef-11fa-48e9-8d4d-13acb2b498bc","keywords":null,"link":"/vilag/20240513_143-an-haltak-meg-a-heves-esozesekben-braziliaban","timestamp":"2024. május. 13. 13:32","title":"143-an haltak meg a heves esőzésekben Brazíliában, félmillió embernek kellett elhagynia az otthonát – fotók","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a1ac789c-1f10-4839-b77e-205106661a4a","c_author":"hvg.hu","category":"elet","description":"A baba az Aurora Ann nevet kapta.","shortLead":"A baba az Aurora Ann nevet kapta.","id":"20240513_shane-tusup-baba-megszuletett-instagram-foto-nagy-viktoria-zoe-aurora-ann","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a1ac789c-1f10-4839-b77e-205106661a4a.jpg","index":0,"item":"164fb4ef-c3d7-4198-b052-4426d2512f99","keywords":null,"link":"/elet/20240513_shane-tusup-baba-megszuletett-instagram-foto-nagy-viktoria-zoe-aurora-ann","timestamp":"2024. május. 13. 12:47","title":"Megszületett Shane Tusup kislánya","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"82d417f0-b519-47be-871f-056321ef6f42","c_author":"hvg.hu","category":"kkv","description":"Jelentős beruházásokat terveznek, és több ezer munkahelyet hoznak létre.","shortLead":"Jelentős beruházásokat terveznek, és több ezer munkahelyet hoznak létre.","id":"20240513_az-amazon-franciaorszag-mellett-tette-le-a-voksat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/82d417f0-b519-47be-871f-056321ef6f42.jpg","index":0,"item":"ef48f2d5-13ce-4706-a510-4312ba9bf3a6","keywords":null,"link":"/kkv/20240513_az-amazon-franciaorszag-mellett-tette-le-a-voksat","timestamp":"2024. május. 13. 09:35","title":"Az Amazon Franciaország mellett tette le a voksát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"74d242a1-db24-47f2-babf-b3d2db33d5c4","c_author":"SPAR","category":"brandchannel","description":"A világon előállított élelmiszerek harmada vész kárba, ez csak Európában évente közel 90 millió tonna kidobott élelmet jelent. Erre a problémára kínál egyre népszerűbb megoldást a Munch nevű alkalmazás, amelyhez többszáz vendéglátóhely és élelmiszerüzlet csatlakozott már, többek között a SPAR is.","shortLead":"A világon előállított élelmiszerek harmada vész kárba, ez csak Európában évente közel 90 millió tonna kidobott élelmet...","id":"20240513_spar-munch-elelmiszermentes-applikacio-kedvezmeny","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/74d242a1-db24-47f2-babf-b3d2db33d5c4.jpg","index":0,"item":"b238c797-f085-4147-ab2d-d0b3900e7a53","keywords":null,"link":"/brandchannel/20240513_spar-munch-elelmiszermentes-applikacio-kedvezmeny","timestamp":"2024. május. 13. 11:30","title":"Egyre népszerűbb a tudatos élelmiszermentés","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"SPAR Magyarország","c_partnerlogo":"9615d6e6-8d73-4e29-a76b-e36e534d9f8a","c_partnertag":"SPAR"},{"available":true,"c_guid":"70d696a9-b85f-4325-8efc-6f22223c15bd","c_author":"Tiszai Balázs","category":"kkv","description":"Három évet csúszott, de elkészült a Mol 1,3 milliárd eurós poliol komplexuma Tiszaújvárosban, ezzel akkorát gurítottak, mint a régióban senki: a kőolajkitermeléstől a kulcsfontosságú műanyag-alapanyag gyártásáig minden házon belülre került. Az átadón Hernádi Zsolt Mol-vezér Kossuth-tól idézett, József Attilától ferdített, és az európai gazdaságpolitikát ekézte. Orbántól pedig nem maradt el a brüsszelezés sem.","shortLead":"Három évet csúszott, de elkészült a Mol 1,3 milliárd eurós poliol komplexuma Tiszaújvárosban, ezzel akkorát gurítottak...","id":"20240514_atadtak-a-mol-gigaberuhazasat-orban-viktornak-a-cellovolde-jutott-az-eszebe-rola","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/70d696a9-b85f-4325-8efc-6f22223c15bd.jpg","index":0,"item":"12f59636-dec8-48a3-8ca8-987ec2816abe","keywords":null,"link":"/kkv/20240514_atadtak-a-mol-gigaberuhazasat-orban-viktornak-a-cellovolde-jutott-az-eszebe-rola","timestamp":"2024. május. 14. 16:40","title":"Céllövölde, háborús héják, műanyag svájci bicska és természetesen Brüsszel - Orbán átadta a Mol gigaberuházását","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

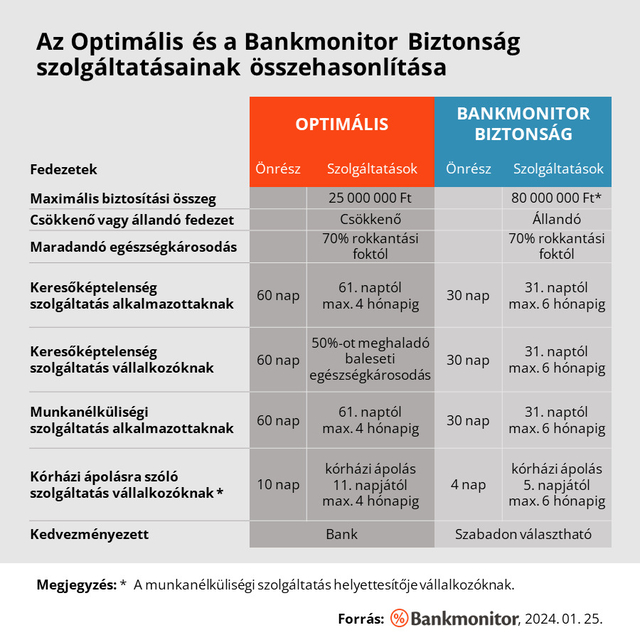

A biztosítási piacon két olyan bankfüggetlen csoportos hitelfedezeti célú termék érhető el jelenleg, amely meglévő hitelek mellé is megköthető. Az egyik az Optimális Törlesztésvédelem, ami a SIGNAL IDUNA Biztosító terméke, a másik a Bankmonitor Biztonság, ami mögött az NN Biztosító áll. Mutatjuk, melyik mit tud.

Nagyon nem mindegy, mennyi a biztosítási összeg

Az Optimális Törlesztésvédelem biztosítás esetében a biztosítási összeg a fennálló hiteltartozás, vagyis az az összeg, amit még nem fizetettünk vissza. A hitelösszeg itt maximum 25 millió forintig biztosítható.

A Bankmonitor Biztonságnál a szerződéskötéskori, kezdeti hitelösszeggel egyenlő a biztosítási összeg, így ez mindenképpen nagyobb védelmet jelent. Jelzáloghitelnél a maximálisan biztosítható hitelösszeg 80 millió forint.

Az Optimális Törlesztésvédelem esetében tehát csökkenő fedezetű biztosításról beszélünk, hiszen a biztosítási összeg úgy lesz mind kisebb, ahogy a hitelünket törlesztjük. Ez igaz akkor is, ha idő előtt előtörlesztünk. A Bankmonitor Biztonság terméknél ugyanakkor a biztosítási összeg a kezdeti hitelösszeg nagyságával egyezik meg, vagyis változatlan a futamidő alatt. Ezt azt jelenti, hogy a biztosítási fedezet az idő során nem csökken. Ez azért előnyös, mert ha például meghal az adós, akkor a hiteltartozás visszafizetése után is marad a biztosítási összegből a családnak, amelyet szabadon felhasználhatnak a családi kasszából kieső jövedelem pótlására.

Mi történik, ha keresőképtelenek leszünk?

Alkalmazottak esetében az Optimális Törlesztővédelem a keresőképtelen, vagyis táppénzes állomány 61. napjától vállalja át a törlesztőrészletek fizetését legfeljebb 4 hónapon keresztül. Vagyis ha 150 ezer forint a havi törlesztőnk, akkor legfeljebb 600 ezer forintot vállal át a biztosító. Az Optimális Törlesztésvédelem vállalkozók részére eltérő szolgáltatást nyújt: akkor vállalja át a törlesztőrészlet fizetését, ha a keresőképtelenség balesetből ered, az egészségkárosodás mértéke pedig meghaladja az 50%-ot.

A Bankmonitor Biztonság keresőképtelenségre vonatkozó szolgáltatásánál nincs különbség alkalmazott és vállalkozó között, egyaránt a 31. naptól vállalja át a törlesztőrészlettel megegyező összeg fizetését legfeljebb 6 hónapon keresztül. Vagyis a fenti példa alapján itt 900 ezer forintig térít a biztosító.

Erre számíthatunk, ha elveszítjük a munkánkat

Az Optimális Törlesztésvédelem a munkanélküli állományban eltöltött 61. naptól vállalja át a törlesztőrészlet fizetését maximum 4 hónapon keresztül. Vállalkozók esetében a munkanélküliség nehezen értelmezhető, így ehelyett a baleset miatti kórházi ápolás 11. napjától fizet a biztosító, legfeljebb 4 hónapon keresztül.

A Bankmonitor Biztonság munkanélküliségre vonatkozó szolgáltatása a 31. munkanélküli napon indul, a törlesztőrészleteket pedig legfeljebb 6 hónapig fizetik helyettünk. Vállalkozóknál a kórházban töltött 5. naptól indul a kifizetés, ami maximum 6 hónap lehet.

Összefoglalás

Ha úgy gondoljuk, hogy nekünk is szükségünk lenne hitelfedezeti célú védelemre, egy kockázati életbiztosítással, az Optimálissal vagy a Bankmonitor Biztonsággal ezt meg tudjuk oldani. A termékek alapvető tulajdonságai nagyon hasonlók, de a sok közös vonás mellett a részletekben vannak a fontos különbségek.

Kalkulálj

A Bankmonitor Biztonság csak a Bankmonitor online felületén érhető el. Az alábbi kalkulátor segítségével te is kiszámolhatod, hogy mennyibe kerülne egy hitelfedezeti célú biztosítási védelem a meglévő hiteled mellé.

* * *Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.