Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"a8481ebe-9cbc-40b8-bcce-fbf4278f9e1e","c_author":"MTI","category":"sport","description":"Klopp azt mondja, a holland Arne Slotra - amennyiben ő lesz az utód - a \"világ legjobb állása\" vár a Liverpoolnál.","shortLead":"Klopp azt mondja, a holland Arne Slotra - amennyiben ő lesz az utód - a \"világ legjobb állása\" vár a Liverpoolnál.","id":"20240427_jurgen-klopp-mar-nyilatkozott-a-kiszemelt-utodjarol-ugy-hallottam-jo-ember-es-jo-edzo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a8481ebe-9cbc-40b8-bcce-fbf4278f9e1e.jpg","index":0,"item":"f4432f03-c484-4ead-991a-77bf5e37a4fb","keywords":null,"link":"/sport/20240427_jurgen-klopp-mar-nyilatkozott-a-kiszemelt-utodjarol-ugy-hallottam-jo-ember-es-jo-edzo","timestamp":"2024. április. 27. 10:01","title":"Jürgen Klopp már nyilatkozott a kiszemelt utódjáról: \"Úgy hallottam, jó ember és jó edző\"","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"546826c8-6afd-4cd0-adad-3ca2b3e645fe","c_author":"hvg.hu","category":"tudomany","description":"Összegyűjtöttük egy cikkbe a hét legérdekesebb, legolvasottabb technológiai és tudományos témáit.","shortLead":"Összegyűjtöttük egy cikkbe a hét legérdekesebb, legolvasottabb technológiai és tudományos témáit.","id":"20240428_evolucio-novenyek-windows-11-frissites-nem-megy-fogyas-egyszeruen-fbi-figyelmeztetes-yettel-hasznalt-telefonok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/546826c8-6afd-4cd0-adad-3ca2b3e645fe.jpg","index":0,"item":"209b940c-a56c-4383-9412-7f975ff36731","keywords":null,"link":"/tudomany/20240428_evolucio-novenyek-windows-11-frissites-nem-megy-fogyas-egyszeruen-fbi-figyelmeztetes-yettel-hasznalt-telefonok","timestamp":"2024. április. 28. 12:00","title":"Ez történt: Elkaptak egy változást, ami egymilliárd évente egyszer történik meg","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d159d8e2-f988-4405-9151-847b1f55e554","c_author":"hvg.hu","category":"itthon","description":"Nagyotmondó versenyben vannak a pártok, amikor saját népszerűségükről van szó. Sok erre szakosodott intézet végez ugyanis méréseket, de a legtöbbet csak a megrendelőnek mutatják meg az eredményt. Mit titkolnak? A HVG következő szalonjában, május 2-án Hann Endrével és Krekó Péterrel elemezzük ki a helyzetet.","shortLead":"Nagyotmondó versenyben vannak a pártok, amikor saját népszerűségükről van szó. Sok erre szakosodott intézet végez...","id":"20240427_meddig-nohet-magyar-peter-nepszerusege-melyik-tamadas-hatekony-ellene","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d159d8e2-f988-4405-9151-847b1f55e554.jpg","index":0,"item":"3711065e-72fe-4720-b4a0-87d572e8eebc","keywords":null,"link":"/itthon/20240427_meddig-nohet-magyar-peter-nepszerusege-melyik-tamadas-hatekony-ellene","timestamp":"2024. április. 27. 12:32","title":"Meddig nőhet Magyar Péter népszerűsége? Melyik támadás hatékony ellene?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"763bdf5e-b95d-4a98-92c0-365095bd32e2","c_author":"hvg.hu","category":"cegauto","description":"Musk Pekingben már találkozott Li Qiang miniszterelnökkel és másokkal is tárgyal.","shortLead":"Musk Pekingben már találkozott Li Qiang miniszterelnökkel és másokkal is tárgyal.","id":"20240428_elon-musk-titokban-kinaba-latogatott","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/763bdf5e-b95d-4a98-92c0-365095bd32e2.jpg","index":0,"item":"6e310336-8614-4ac7-993a-7024889831d2","keywords":null,"link":"/cegauto/20240428_elon-musk-titokban-kinaba-latogatott","timestamp":"2024. április. 28. 16:28","title":"Elon Musk titokban Kínába látogatott","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8d3fd795-44fa-4feb-be1c-985404b958fc","c_author":"hvg.hu","category":"gazdasag.ingatlan","description":"30 méter magas, 40 szobás, és havas csúcsok között fekszik – 14 millió dollárért árulnak egy magashegyi mesebeli kastélyt Wyomingban.","shortLead":"30 méter magas, 40 szobás, és havas csúcsok között fekszik – 14 millió dollárért árulnak egy magashegyi mesebeli...","id":"20240427_ingatlan-heiner-castle-kastely-wyomingi-neuschwanstein","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8d3fd795-44fa-4feb-be1c-985404b958fc.jpg","index":0,"item":"a3d93636-bdf6-4222-847c-2d10fb1bff21","keywords":null,"link":"/ingatlan/20240427_ingatlan-heiner-castle-kastely-wyomingi-neuschwanstein","timestamp":"2024. április. 27. 20:34","title":"Ötmilliárd forintnak megfelelő összegért árulják a wyomingi Neuschwansteint ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"03746c4b-0ed0-413f-8a99-c06189f14983","c_author":"hvg.hu","category":"tudomany","description":"A szupervulkánon fekvő délolasz vidéken nem szűnnek a rengések. ","shortLead":"A szupervulkánon fekvő délolasz vidéken nem szűnnek a rengések. ","id":"20240427_foldrenges-volt-a-napoly-melletti-campi-flegrein","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/03746c4b-0ed0-413f-8a99-c06189f14983.jpg","index":0,"item":"5431767c-8e07-4330-a577-3170c96f5c60","keywords":null,"link":"/tudomany/20240427_foldrenges-volt-a-napoly-melletti-campi-flegrein","timestamp":"2024. április. 27. 08:12","title":"Megint földrengés volt Campi Flegrei közelében","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"353fe6c2-a95b-4633-b84d-3845b9e8ac39","c_author":"hvg.hu","category":"kkv","description":"A kispesti tulajdonos megerősítette, hamarosan új kézbe kerülhet a sokkal szebb napokat is látott csapat.","shortLead":"A kispesti tulajdonos megerősítette, hamarosan új kézbe kerülhet a sokkal szebb napokat is látott csapat.","id":"20240427_megvan-az-elvi-megallapodas-heteken-belul-eladhatjak-a-honvedot","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/353fe6c2-a95b-4633-b84d-3845b9e8ac39.jpg","index":0,"item":"ed23af18-3f36-4ee9-bfce-b92e0e951633","keywords":null,"link":"/kkv/20240427_megvan-az-elvi-megallapodas-heteken-belul-eladhatjak-a-honvedot","timestamp":"2024. április. 27. 11:38","title":"Megvan az elvi megállapodás, heteken belül eladhatják a Honvédot","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d612e83c-c99b-429c-b250-e47412299e7c","c_author":"hvg.hu","category":"gazdasag","description":"Nem volt jó a hangulat a kínai és az amerikai vezetők tárgyalásain, de a mostani helyzetben már azt is értékelni kell, hogy leülnek egyáltalán egymással.","shortLead":"Nem volt jó a hangulat a kínai és az amerikai vezetők tárgyalásain, de a mostani helyzetben már azt is értékelni kell...","id":"20240427_blinken-figyelmeztette-kina-vezetoit-ne-penzeljek-tovabb-az-oroszok-haborujat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d612e83c-c99b-429c-b250-e47412299e7c.jpg","index":0,"item":"c5ac6819-0d55-46c2-afc3-3bc1578c4148","keywords":null,"link":"/gazdasag/20240427_blinken-figyelmeztette-kina-vezetoit-ne-penzeljek-tovabb-az-oroszok-haborujat","timestamp":"2024. április. 27. 09:46","title":"Blinken figyelmeztette Kína vezetőit, ne pénzeljék tovább az oroszok háborúját","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

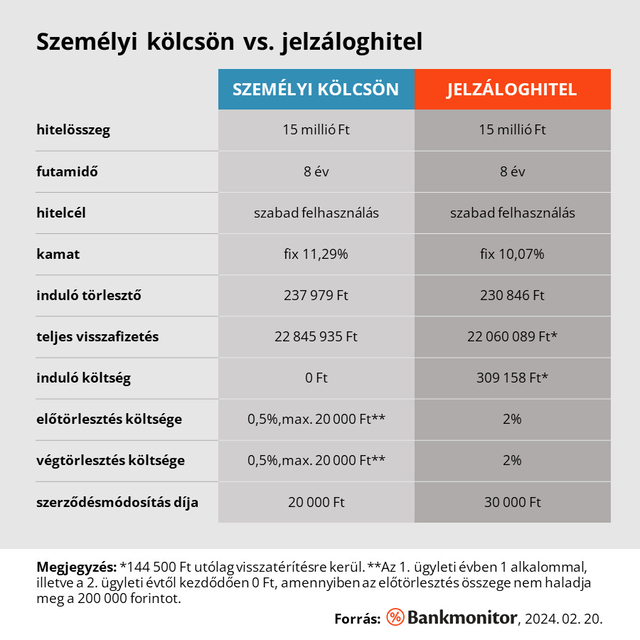

Nemrég még 8 millió forint volt az ingatlanfedezet nélkül felvehető személyi kölcsönök maximális összege, és nem is úgy tűnt, hogy a bankok ennél többet szándékoznának adni. Ehhez képest most akár 15 millió forinthoz is hozzá lehet így jutni, akár órákon belül. Ezzel felmerül a kérdés, hogy amennyiben ekkora összegre van szükségünk, akkor a személyi kölcsön vagy a szabad célú jelzáloghitel lesz-e a jobb megoldás. Összeszedtük az érveket pro és kontra.

A maximálisan elérhető hitelösszeget illetően így a személyi kölcsön már akár alternatívája is lehet egy szabad célú jelzáloghitelnek, legfeljebb az a kérdés, hogy mennyivel drágább annál.

Milyen kamattal adnak hitelt a bankok?

A Bankmonitor vizsgálata szerint a verseny meglehetősen kiegyenlített, hiszen miközben a CIB Előrelépő Személyi Kölcsön kamata 15 millió forint hitelösszeg, 8 éves futamidő és 650 000 forint nettó jövedelem esetén 11,29 százalék, egy hasonló paraméterű szabad célú jelzáloghitelért (UniCredit Stabil Kamat hitel szabad felhasználásra) 10,07 százalékot kell fizetni.

Ez mindössze 1,22 százalékpont különbség!

Fontos, hogy a példánkban mindkét hiteltípus esetében fix kamatú konstrukciókat hasonlítottunk össze, vagyis hitelkockázattal egyik esetben sem kell az adósoknak számolnia.

Havi 7 000 forint differencia

Persze érdekesek a kamatok, de legtöbbünket az érdekel, hogy ez milyen hatással van a költségekre. Egy 15 millió forint összegű, 8 éves futamidőre igényelt, 11,29 százalékos kamatú személyi kölcsön havi törlesztője 238 000 forint, míg egy hasonló, 10,07 százalékos kamatú jelzáloghitelre 231 000 forintot kell jelenleg fizetni. Vagyis havi szinten 7 000 forint különbséggel számolhatunk.

Ez teljes visszafizetésben (törlesztő + egyszeri költségek) 786 000 forint pénzügyi előny a jelzáloghitel javára nyolc év alatt, ami az induló költségeket érintő akciót is figyelembe véve 930 000 forintra hízik. Vagyis összességében mindenképpen olcsóbb a jelzáloghitel.

Induló költségek

Más a helyzet akkor, ha az induló költséget nézzük, vagyis azt, hogy maga a hitel felvétele mennyibe kerül. A CIB Előrelépő Személyi Kölcsönének nincs induló költsége (ez egyébként a személyi hitelek többségére igaz), míg az UniCredit szabad célú jelzáloghitelénél alapesetben 309 000 forintot kell kifizetni, amiből azonban 144 500 forintot visszatérítenek utólag.(Az induló költségek részleges visszatérítése ugyancsak bevált gyakorlat a jelzáloghitelt kínáló bankok esetében.) A 300 000 forint feletti induló költség egyébként nem is kirívó, ugyanis a jelzáloghitelek esetében az értékbecslés, a szerződés közjegyzői okiratba foglalása és a földhivatali ügyintézés mind-mind komoly kiadással jár. (A szabad célú jelzáloghitelnél legalább ügyvédre nem kell költeni, hiszen itt nem lakáscélra fordítjuk a banktól kapott pénzt.)

Elő- és végtörlesztés költsége

Mindenképpen érdemes megnézni egy hitel elő- és végtörlesztésének költségét is, hiszen bármikor előfordulhat, hogy pénz áll a házhoz, és csökkentenénk vagy akár idő előtt letudnánk az adósságunkat. A CIB személyi hitelénél ez az elő- vagy végtörlesztett összeg 0,5 százaléka, maximum 20 000 forint, míg az UniCredit jelzáloghitelénél bizony 2 százalékot számítanak fel. Vagyis 1 millió forint előtörlesztése a személyi hitelnél 5 000 forint, míg a jelzáloghitelnél 20 000 forint kiadással jár.

Melyik a gyorsabb?

Egy személyi kölcsön és egy jelzáloghitel között az időfaktor is lényeges különbség, hiszen míg utóbbinál az átlagos átfutási idő körülbelül egy hónap, egy személyi hitel igénylést akár órák alatt elbírálhat a bank. Ehhez persze az kell, hogy minden szükséges dokumentumot – három havi bankszámlakivonat, munkáltatói igazolás – eljuttassunk a pénzintézethez.

Mi kell ahhoz, hogy hitelt kapjon valaki?

Bármelyik hiteltípusról is legyen szó, általános elvárás, hogy rendelkezzünk megfelelő összegű igazolt jövedelemmel, az jelenlegi munkahelyünkön lealább 3-6 hónapja dolgozzunk, határozatlan idejű munkaviszonyunk legyen, ne álljunk próba- vagy felmondási idő alatt, valamint ne szerepeljünk negatív státusszal az úgynevezett KHR adatbázisban. A szabad célú jelzáloghitelnél ezen kívül szükség lesz még olyan ingatlanfedezetre, amelyet elfogad a bank.

A hitelképesség feltétele általában az aktuális minimálbér megléte (2024-ben 177 400 forint), ám ez még nem jelenti azt, hogy megkapjuk a szükséges hitelösszeget. Általánosságban elmondható, hogy a nettó igazolt jövedelem legfeljebb 50-60 százaléka fordítható hiteltörlesztésre, ám ebbe a már meglévő hitelek törlesztői is beleszámítanak, valamint egy esetlegesen meglévő hitelkeret összegének 5%-át is törlesztőként veszik figyelembe.

* * *Személyi hitel, ha rövid időn belül pénzre van szükség

Előfordul, hogy hirtelen nagyobb összegre van szükségünk – pl. lakásfelújítás, autóvásárlás –, ebben a helyzetben a személyi kölcsön lehet az ideális megoldás, ugyanis akár egy héten belül a számlánkon lehet a szükséges összeg. A Bankmonitor személyi kölcsön kalkulátorával pár perc alatt kiválasztható a legkedvezőbb hitelajánlat.