Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"546621ec-72a2-4bcd-b6b7-b57ab2d859b3","c_author":"hvg.hu","category":"itthon","description":"Pop Mert szerint az állam titoktartási szerződést íratott alá velük, nem csak a kártérítés mértékéről, de a tényéről is.","shortLead":"Pop Mert szerint az állam titoktartási szerződést íratott alá velük, nem csak a kártérítés mértékéről, de a tényéről is.","id":"20240427_kegyelembotrany-bicskei-gyermekotthon-pedofilugy-karterites-pinter-sandor","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/546621ec-72a2-4bcd-b6b7-b57ab2d859b3.jpg","index":0,"item":"66536fde-2ccd-4eff-916a-a67fdcacd100","keywords":null,"link":"/itthon/20240427_kegyelembotrany-bicskei-gyermekotthon-pedofilugy-karterites-pinter-sandor","timestamp":"2024. április. 27. 21:13","title":"RTL: Nem érti az egyik bicskei áldozat, a belügy miért hozta nyilvánosságra a kártérítésüket, amikor tőlük titoktartást vártak el","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4bd2b799-a10d-483c-8b99-f5adb1ea6a76","c_author":"hvg.hu","category":"tudomany","description":"90 százalékot csökkent a Tuta Mail nevű levelező elérése március óta, mert a Google csavart egyet a keresője algoritmusán. A független e-mail-szolgáltató bepanaszolta a keresőóriást az EU-nál.","shortLead":"90 százalékot csökkent a Tuta Mail nevű levelező elérése március óta, mert a Google csavart egyet a keresője...","id":"20240428_google-kereso-rangsorolas-talalatok-tuta-mail-eleres-90-szazalekos-csokkenes-sajat-szolgaltatasok-elonyben-reszesitese-eu-panasz","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4bd2b799-a10d-483c-8b99-f5adb1ea6a76.jpg","index":0,"item":"9e3514e6-93b6-4fc2-8843-efb4c6816d06","keywords":null,"link":"/tudomany/20240428_google-kereso-rangsorolas-talalatok-tuta-mail-eleres-90-szazalekos-csokkenes-sajat-szolgaltatasok-elonyben-reszesitese-eu-panasz","timestamp":"2024. április. 28. 10:03","title":"A vád: a Google addig csavarja a keresőjét, amíg abba tönkremennek mások","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"55ed2c47-3dec-4079-8c16-4fd609dc0704","c_author":"Nagy Gábor","category":"360","description":"","shortLead":"","id":"20240428_hvg-robert-f-kennedy-amerikai-elnokjelolt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/55ed2c47-3dec-4079-8c16-4fd609dc0704.jpg","index":0,"item":"6ec74a64-b3fc-4e10-ac1b-b625b12e3e31","keywords":null,"link":"/360/20240428_hvg-robert-f-kennedy-amerikai-elnokjelolt","timestamp":"2024. április. 28. 13:00","title":"Ezt az elnökjelölt Kennedyt megtagadja a családja","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a7582d5a-404b-4b3e-b04e-5b641c1ca4d0","c_author":"hvg.hu","category":"tudomany","description":"Veszélyes, korábban nem dokumentált rosszindulatú programot fedeztek fel Kelet-Európát célzó hackertámadásokban.","shortLead":"Veszélyes, korábban nem dokumentált rosszindulatú programot fedeztek fel Kelet-Európát célzó hackertámadásokban.","id":"20240427_kapeka-orosz-kotodesu-kibertamadas-kelet-europai-celpontok-sandworm-zsarolovirus-word-bovitmeny","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a7582d5a-404b-4b3e-b04e-5b641c1ca4d0.jpg","index":0,"item":"0afafc47-f06e-4052-ad93-8dbe0a53c5ed","keywords":null,"link":"/tudomany/20240427_kapeka-orosz-kotodesu-kibertamadas-kelet-europai-celpontok-sandworm-zsarolovirus-word-bovitmeny","timestamp":"2024. április. 27. 12:03","title":"Kifejezetten Kelet-Európát célozza egy veszélyes új vírus","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"277d0d04-e593-4bdc-8432-dce258c94f0c","c_author":"hvg.hu","category":"kkv","description":"Már most is a régiónk egyik legnagyobb sofőrhiánya van a magyar fuvarozó vállalatoknál, és hamarosan annyian mehetnek nyugdíjba, hogy nagyobb lehet a baj.","shortLead":"Már most is a régiónk egyik legnagyobb sofőrhiánya van a magyar fuvarozó vállalatoknál, és hamarosan annyian mehetnek...","id":"20240427_tobb-ezer-kamionsofor-hianyzik-a-magyar-fuvarozo-cegektol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/277d0d04-e593-4bdc-8432-dce258c94f0c.jpg","index":0,"item":"5430a943-c473-4190-b68b-26cce355b399","keywords":null,"link":"/kkv/20240427_tobb-ezer-kamionsofor-hianyzik-a-magyar-fuvarozo-cegektol","timestamp":"2024. április. 27. 10:46","title":"Több ezer kamionsofőr hiányzik a magyar fuvarozó cégektől","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a4f922a2-dd8e-4df1-a64c-dc836d6df420","c_author":"hvg.hu","category":"elet","description":"A G7 csoport következő csúcstalálkozójának vendége lesz a katolikus egyházfő, és arról fog beszélni, milyen etikája van a mesterséges intelligenciának.","shortLead":"A G7 csoport következő csúcstalálkozójának vendége lesz a katolikus egyházfő, és arról fog beszélni, milyen etikája van...","id":"20240427_a-mesterseges-intelligenciarol-fog-beszelni-a-papa","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a4f922a2-dd8e-4df1-a64c-dc836d6df420.jpg","index":0,"item":"756f900c-e725-451a-8811-1d1f14f84ded","keywords":null,"link":"/elet/20240427_a-mesterseges-intelligenciarol-fog-beszelni-a-papa","timestamp":"2024. április. 27. 11:20","title":"A mesterséges intelligenciáról fog beszélni a pápa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3ef80b0d-d48f-4655-ab79-f44ea4a57d5e","c_author":"Roland Tiszóczi","category":"gazdasag","description":"Kínában egy tévésorozat nyomán kirobbant divat hatására óriási kereslet alakult ki a szamarakra, mert a bőrükből főzött zselatinnak gyógyító erőt tulajdonítanak. A kínai szamárállomány nagy részét már kiirtották, a következő nyolc évben pedig letarolhatják az egész világot, ami ötszáz millió ember élelmiszer és vízellátását veszélyezteti, különösen Afrikában okozva katasztrófát.","shortLead":"Kínában egy tévésorozat nyomán kirobbant divat hatására óriási kereslet alakult ki a szamarakra, mert a bőrükből főzött...","id":"20240427_szazmilliok-megelheteset-fenyegeti-az-uj-kinai-orulet-hogy-zselet-foznek-a-szamarakbol-szamar-kina-afrika-kereskedelem-szamarbor-bor-ejiao-zselatin","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3ef80b0d-d48f-4655-ab79-f44ea4a57d5e.jpg","index":0,"item":"99ff5568-a0bd-4383-9f61-523fde39b44d","keywords":null,"link":"/gazdasag/20240427_szazmilliok-megelheteset-fenyegeti-az-uj-kinai-orulet-hogy-zselet-foznek-a-szamarakbol-szamar-kina-afrika-kereskedelem-szamarbor-bor-ejiao-zselatin","timestamp":"2024. április. 27. 14:00","title":"Százmilliók megélhetését fenyegeti a világon az új kínai őrület, hogy zselatint főznek a szamarakból","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1c315bbd-bd45-4947-9866-52a7f1b36aba","c_author":"hvg.hu","category":"360","description":"A torz adórendszer sokat segít abban, hogy aki sokat keres, az a tőkejövedelmei révén még gazdagabb lehet. ","shortLead":"A torz adórendszer sokat segít abban, hogy aki sokat keres, az a tőkejövedelmei révén még gazdagabb lehet. ","id":"20240428_hvg-tokejovedelem-novekvo-egyenlotlenseg-felso-10-szazalek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1c315bbd-bd45-4947-9866-52a7f1b36aba.jpg","index":0,"item":"02e9f74b-cfa4-4a16-9bdb-90b1efd63bf8","keywords":null,"link":"/360/20240428_hvg-tokejovedelem-novekvo-egyenlotlenseg-felso-10-szazalek","timestamp":"2024. április. 28. 08:30","title":"A tőkejövedelmek alakulása drámaian növeli a szakadékot a leggazdagabb 10 százalék és többiek között","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

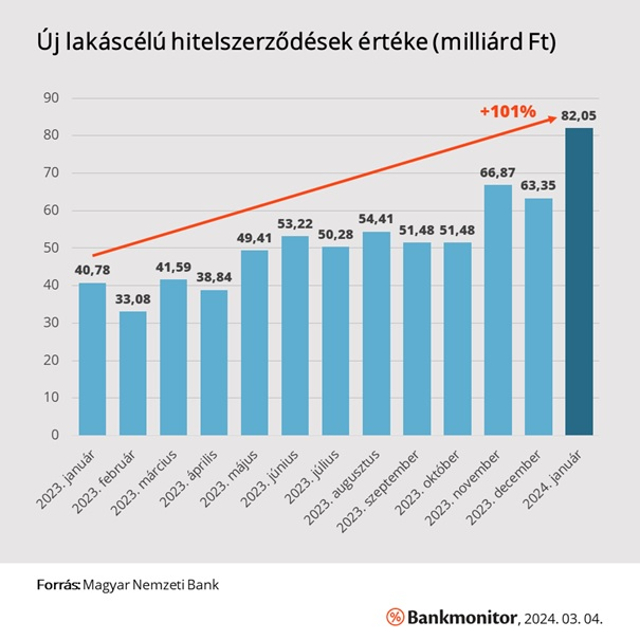

82,05 milliárd forint értékben folyósítottak lakáscélú jelzáloghitelt a magyar bankok 2024. januárban, ami duplázódás az egy évvel ezelőtti értékhez képest. A Bankmonitor szakértői szerint ebben már érezhető a kamatplafon tavaly októberi bevezetésének hatása is, ugyanis a lakáshitelek átlagos átfutási ideje 1,5-3 hónap.

Legutóbb 2022. augusztusban folyósítottak több lakáscélú jelzáloghitelt a magyar bankok, mint 2024. januárban. A 82,05 milliárd forintos szerződéses érték 30 százalékkal múlja felül a múlt év a decemberit (63,35 milliárd forint), míg 2022. januárhoz képest 102 százalékos a növekedés.

Bár a hitelezés fejlődésének dinamikája impozáns, a 2022. májusi, abszolút csúcsnak számító 154 milliárd forintos folyósítási összeghez képest még így is jelentős az elmaradás. Ez utóbbiban nagy szerepe volt azonban az NHP Zöld Otthon Lakáshitel bevezetésének, ami 2,5 százalékos fix kamattal biztosított egy ideig lakáshitelt az új építésű ingatlant vásárlóknak, mégpedig gyerekvállalás nélkül. Emellett elérhető volt a maximum 3%-os kamatú csok-hitel is, miközben piaci lakáshitelhez 4,89–7,65%-os kamattal lehetett hozzájutni 2022. februárban a Bankmonitor szakértői szerint. (Három hónapos átlagos átfutási idővel számolva a 2022. februárban elindított hiteligénylések jelentős része jelenhetett meg 2022 májusában.)

Miért ugrott meg januárban a lakáshitelek folyósítása?

A 2024. januári folyósítási volumen felfutásában több tényező is szerepet játszhatott. Ezek egyike a 2023. októberben bevezetett önkéntes kamatplafon, ami alapján 2023. október 9-től legfeljebb 8,5%-os, míg 2024. január 1-től legfeljebb 7,3%-os THM-mel (teljeshiteldíj-mutató, amely a kamaton felül a hitelhez kapcsolódó egyéb költségeket is tartalmazza) kínálhatnak lakáshitelt a programhoz csatlakozó bankok. Ez leginkább a drágább lakáshiteleket tette olcsóbbá: míg a kamatplafont megelőzően 10,19% volt a legdrágább lakáshitel kamata, addig 2023. októberben 8,95%, januárban 6,95% volt ugyanez.

Bankmonitor

A 3,24%-os kamatcsökkenés a legdrágább lakáshitelek esetében azt jelenti, egy 20 millió forint összegű, 20 éves futamidejű kölcsön havi törlesztője – 450 ezer forint nettó jövedelem esetén – csaknem 40 ezer forinttal volt kevesebb 2024. januárban, mint 2023 szeptemberében. Ez teljes visszafizetésben csaknem 10 millió forint megtakarítást eredményezett.

A hitelfolyósítás januári felfutásában a Bankmonitor szakértői szerint szerepet játszhatott az is, hogy aki még tudta, igyekezett az utolsó pillanatban kihasználni a 2023 végéig elérhető „városi”csokot, amelyet meglévő gyerekre élettársak és egyedülálló szülők is igényelhettek, és sokan lakáshitellel egészítették ki. A 2024-től induló Csok Plusz hitelt ugyanis már kizárólag házasok igényelhetik, valamint legalább egy gyerek vállalása szükséges hozzá, így a Falusi csok maradt az egyetlen támogatás, amely kizárólag meglévő gyerekkel is elérhető.

Mire számíthatunk a következő hónapokban?

Jelenleg 6,29–6,95%-os kamattal lehet hozzájutni egy 20 millió forint összegű, 20 éves futamidejű lakáshitelhez, ami 148–156 ezer forintos havi törlesztőt, illetve 35,4–37,5 millió forint teljes visszafizetést jelent. Ez minimális kamatcsökkenést jelent januárhoz képest, ugyanakkor magasabb jövedelemmel már akár 6% alatti lakáshitelkamatokkal is találkozhatunk. Ugyanakkor a Bankmonitor szakértői szerint a lakáshitelkamatok a jelenlegi szintről várhatóan nem mozdulnak el jelentős mértékben, ugyanis a piaci hitelek esetében a bankok minimális, 0,5% körüli átlagos profitot realizálnak, míg ugyanez például az USA-ban 2,2, Németországan pedig 1,3%.

Nagy kérdés azonban a támogatott, maximum 3%-os fix kamattal elérhető Csok Plusz hitel sikere, hiszen gyerekszámtól függően 15, 30, illetve 50 millió forint olcsó lakáshitelhez juthatnak hozzá ezáltal a gyereket vállaló fiatal párok. Itt az MNB 11 ezer darab Csok Plusz szerződéssel számol 2024-re, ami 30 millió forintos átlagos hitelösszeggel kalkulálva 330 milliárd forint folyósítást jelent, ami havi szinten 27,5 milliárd forint.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Szokott ön enni? Fűteni, világítani? Közlekedni? Nyaralni? Van gyereke? Bankszámlája, hitele? Biztosítása? Szokott beteg lenni? Van, amit nem lehet pénzért megvenni. Minden másban ott van Mészáros Lőrinc.