Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"96d83d49-4d00-4600-9ae8-4b8231b7b092","c_author":"hvg.hu","category":"cegauto","description":"A látvány itt is lenyűgöző. A drón alig négy másodperc alatt éri el a 300 kilométer/órás sebességet. ","shortLead":"A látvány itt is lenyűgöző. A drón alig négy másodperc alatt éri el a 300 kilométer/órás sebességet. ","id":"20240430_max-verstappen-utan-most-a-motogp-gepeit-uldoztek-a-vilag-leggyorsabb-donjaval-video","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/96d83d49-4d00-4600-9ae8-4b8231b7b092.jpg","index":0,"item":"a248e2cb-5d80-4447-926f-48112e1ebf82","keywords":null,"link":"/cegauto/20240430_max-verstappen-utan-most-a-motogp-gepeit-uldoztek-a-vilag-leggyorsabb-donjaval-video","timestamp":"2024. április. 30. 08:28","title":"Max Verstappen után most versenymotorosokat üldöztek a világ leggyorsabb drónjával – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"558fc7d6-bdd9-477f-97f3-808eb695c83a","c_author":"hvg.hu","category":"kkv","description":"Exkluzív szolgáltatásokkal várják a sofőröket. ","shortLead":"Exkluzív szolgáltatásokkal várják a sofőröket. ","id":"20240430_uj-benzinkuthalozat-eurowag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/558fc7d6-bdd9-477f-97f3-808eb695c83a.jpg","index":0,"item":"49e3c843-cd4a-4629-bcef-e8dce7cfa46f","keywords":null,"link":"/kkv/20240430_uj-benzinkuthalozat-eurowag","timestamp":"2024. április. 30. 18:36","title":"Új töltőállomás-hálózatnál lehet tankolni Magyarországon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b8694eb4-a446-4612-a4b5-21e6aa17deef","c_author":"hvg.hu","category":"elet","description":"<strong>Az inkubátor 2009 óta üzemel, azóta ez a kislány a 17. csecsemő, akit benne hagytak.</strong>","shortLead":"<strong>Az inkubátor 2009 óta üzemel, azóta ez a kislány a 17. csecsemő, akit benne hagytak.</strong>","id":"20240430_ujszulott-babamento-inkubator-heim-pal-gyermekkorhaz","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b8694eb4-a446-4612-a4b5-21e6aa17deef.jpg","index":0,"item":"ce7ee631-ec48-4f21-aa53-d8e96dd02a1b","keywords":null,"link":"/elet/20240430_ujszulott-babamento-inkubator-heim-pal-gyermekkorhaz","timestamp":"2024. április. 30. 10:05","title":"Újszülött kislányt találtak a Heim Pál Gyermekkórház babamentő inkubátorában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4083ee54-b754-492e-a6de-4d645758840c","c_author":"hvg.hu","category":"tudomany","description":"Magyarországon is jelen vannak azok a tárolók, amelyek támogatás híján már nem védettek a nemrég felfedezett támadási lehetőségekkel szemben. A rosszindulatú felek aktívan ki is használják ezt.","shortLead":"Magyarországon is jelen vannak azok a tárolók, amelyek támogatás híján már nem védettek a nemrég felfedezett támadási...","id":"20240429_d-link-nas-otthoni-fajlszerver-nulladik-napi-sebezhetoseg-zero-day-nem-javitott-hiba-adatok-ellopasa","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4083ee54-b754-492e-a6de-4d645758840c.jpg","index":0,"item":"01190461-8659-43ac-ac79-b81adfe96b7d","keywords":null,"link":"/tudomany/20240429_d-link-nas-otthoni-fajlszerver-nulladik-napi-sebezhetoseg-zero-day-nem-javitott-hiba-adatok-ellopasa","timestamp":"2024. április. 29. 17:03","title":"Ha ilyen eszközön tárolja az adatait, minden fájl a rosszindulatú emberek kezében landolhat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ea065dab-1275-4a18-be7b-1d52f1bb6244","c_author":"hvg.hu","category":"gazdasag.ingatlan","description":"A kormánypárti képviselők megszavazták a mini-Dubaj-törvényt: az állam eladja a rákosrendezői területet az arab befektetőnek. Lehetőség szerint nem kell majd közbeszerzési eljárásokat lefolytatni, és a projekt megkapja a különféle szabályok alól mentesítő nemzetgazdasági szempontból kiemelt minősítést. Idén év végéig tart a hulladék elszállítása a területről, a felszín alatti kármentesítés tervezése 2025 őszére várható.","shortLead":"A kormánypárti képviselők megszavazták a mini-Dubaj-törvényt: az állam eladja a rákosrendezői területet az arab...","id":"20240430_orszaggyules-mini-dubaj-rakosrendezo-torveny","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ea065dab-1275-4a18-be7b-1d52f1bb6244.jpg","index":0,"item":"d1007c3a-b3a1-4e12-90d6-983709e8df0f","keywords":null,"link":"/ingatlan/20240430_orszaggyules-mini-dubaj-rakosrendezo-torveny","timestamp":"2024. április. 30. 13:02","title":"Megvolt a mini-Dubaj-szavazás, a Fidesz–KDNP szabad kezet adott az arab befektetőnek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"67d4cb5f-25b8-4ba5-bd43-c55cabf200d6","c_author":"hvg.hu","category":"360","description":"Az amerikai lap cikkének szerzői szerint a volt elnök floridai birtokán tett látogatásaikkal az európai politikusok gyakran saját közönségüknek akarnak mutatni valamit. ","shortLead":"Az amerikai lap cikkének szerzői szerint a volt elnök floridai birtokán tett látogatásaikkal az európai politikusok...","id":"20240429_washington-post-szemle","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/67d4cb5f-25b8-4ba5-bd43-c55cabf200d6.jpg","index":0,"item":"97e3b531-9fb4-4632-967c-0d69880ada8b","keywords":null,"link":"/360/20240429_washington-post-szemle","timestamp":"2024. április. 29. 07:30","title":"Washington Post-elemzés: Trump nárcisztikus, a bosszú vezérli","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3a47f594-7d7b-4539-ae4c-6579e9a7e56e","c_author":"hvg.hu","category":"cegauto","description":"A CATL újfajta akkumulátora minden korábbinál gyorsabb töltéssel teheti vonzóbbá az elektromos autókat.","shortLead":"A CATL újfajta akkumulátora minden korábbinál gyorsabb töltéssel teheti vonzóbbá az elektromos autókat.","id":"20240429_10-perc-alatt-600-kilometer-toltheto-a-magyar-gyarat-epito-kinai-ceg-szuperaksijaba","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3a47f594-7d7b-4539-ae4c-6579e9a7e56e.jpg","index":0,"item":"90f689d2-17a8-471a-82b5-d6cbc9867aef","keywords":null,"link":"/cegauto/20240429_10-perc-alatt-600-kilometer-toltheto-a-magyar-gyarat-epito-kinai-ceg-szuperaksijaba","timestamp":"2024. április. 29. 07:21","title":"10 perc alatt 600 kilométer tölthető a magyar gyárat építő kínai cég szuperaksijába","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"416d8cdd-e29d-4e7e-a89c-062139b09ded","c_author":"hvg.hu","category":"vilag","description":"Több mint húszan veszítették már így az életüket.","shortLead":"Több mint húszan veszítették már így az életüket.","id":"20240429_tisza-ukran-roman-hatar-vzbe-fulladt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/416d8cdd-e29d-4e7e-a89c-062139b09ded.jpg","index":0,"item":"07a26692-7ee0-4ff9-9596-6d9024b309d7","keywords":null,"link":"/vilag/20240429_tisza-ukran-roman-hatar-vzbe-fulladt","timestamp":"2024. április. 29. 14:24","title":"Két férfi fulladt bele a Tiszába az ukrán–román határnál, az áldozatok azonosítása még folyik","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

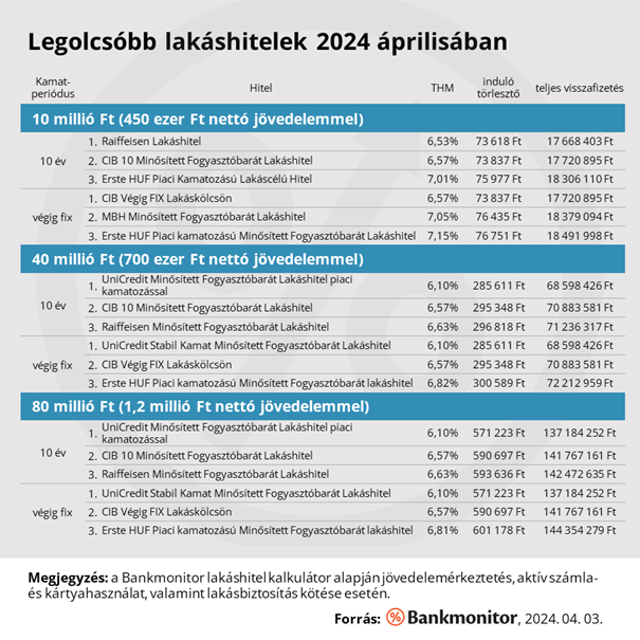

Az elmúlt egy hónapban gyakorlatilag megállt a lakáshitelek árának csökkenése, de az év elejéhez képest lényegesen olcsóbban juthatunk most finanszírozáshoz. A Bankmonitor szakértői kiszámolták, milyen havi törlesztőkre számíthat az, aki 10, 40 vagy éppen 80 millió forintot venne fel, illetve mekkora jövedelemre van szükség ezek igényléséhez.

Jelentősen nőtt a lakáshitelek átlagos szerződéses értéke az elmúlt egy évben: 2023 decemberben az új építésű lakások esetében 17,4 millió forint, míg a használt ingatlanoknál 13,7 millió volt egy átlagos lakáshitel összege az MNB adatai szerint. 2022. decemberben 14,5 millió, illetve 11,2 millió forint volt még ugyanez, ami 16, illetve 18 százalékos emelkedést jelent.

A Bankmonitor lakáshitel-kalkulátor számításai alapján egy 17,4 millió forint összegű lakáshitel THM-e – 450 ezer forint nettó jövedelemmel, 20 éves futamidőre, jövedelemérkeztetés vállalásával – 6,57%-ról indul jelenleg, függetlenül a kamatperiódustól, illetve attól, hogy használt vagy új építésű ingatlan megvásárlására vennék fel azt. (A THM, vagyis az úgynevezett teljeshiteldíj-mutató a kamaton felül a hitelhez kapcsolódó legtöbb egyéb költséget is tartalmazza.) Ilyen beállításokkal a legkedvezőbb ajánlatot most a CIB Bank adja, itt a havi törlesztő 128 476 forint, míg a teljes visszafizetés 30,8 millió forint.

Bankmonitor

13,7 millió forint hitelösszegnél kicsit más a helyzet, itt 10 éves kamatperiódusra a Raiffeisen Bank lakáshitele már 6,53%-os THM-mel elérhető, míg végig fix kamattal a CIB Bank végig fix lakáskölcsöne jön be az első helyre a maga 6,57%-os THM-ével. A Raiffeisen esetében a havi törlesztő és a teljes visszafizetés 100 857 forint, illetve 24,2 millió forint, míg a CIB Banknál a havi költség 101 157 forint, a teljes visszafizetés pedig 24,7 millió forint.

Ahogy az az előbbi példából is látszik, a két hitelösszegnél nem ugyanaz a bank adja a legkedvezőbb kondíciót. Nagyobb hiteleknél sincs ez másképpen: például 40 és 80 millió forint igénylésekor már az UniCredit Bank Minősített Fogyasztóbarát Lakáshitele lesz a befutó, amelynek 10 éves kamatperiódussal és végig fix kamattal egyaránt 6,10% a THM-e. (Itt 700 ezer forint, illetve 1,2 millió forint nettó igazolt jövedelemmel számoltunk.) Ez azt jelenti, hogy jelenleg egy 40 millió forint összegű lakáshitel havi törlesztője 285 611 forintról indul, amihez 68,6 millió forint teljes visszafizetés tartozik, míg 80 millió forintnál 571 223 forint a legkedvezőbb ajánlat havi költsége, összességében pedig 137,2 millió forintot kell visszafizetni a bank részére.

Mekkora jövedelemre van szükség a hitelhez?

A felvehető lakáshitel összegének maximumát három tényező befolyásolja: az adott banknál elérhető maximális hitelösszeg, az igazolt nettó jövedelem nagysága és a megvásárolni kívánt ingatlan becsült forgalmi értéke. A bankok esetében jellemzően 70-100 millió forint a felvehető hitelösszeg felső határa, de egyedi esetekben akár e fölé is mehetnek.

A jövedelmet illetően az úgynevezett JTM szabály – jövedelemarányos törlesztőrészlet-mutató – jelent korlátot, ugyanis elméletileg a jövedelem legfeljebb 50, illetve 60%-a fordítható hiteltörlesztésre, attól függően, hogy az kevesebb 600 ezer forintnál, vagy eléri azt. Ennél a bankok azonban szigorúbban is eljárhatnak, például szinte minden esetben csökkentik a nettó jövedelmet valamekkora becsült megélhetési költséggel, és csak ezt követően kalkulálnak JTM-et.

Csak a JTM-korlát alapján a korábbi példánkban szereplő 17,4 millió forint összegű lakáshitel felvételéhez legalább 257 ezer forint nettó jövedelem szükséges, míg a 13,7 millió forint összegű kölcsönhöz minimum 203 ezer forint keresettel kell rendelkeznie az igénylőnek. 40 és 80 millió forint lakáshitelhez természetesen magasabb kereset szükséges: itt 572 ezer forint, illetve 1,14 millió forint a JTM szerinti minimum.

Olcsóbbak lettek a hitelek, de mi várható a jövőben?

A lakáshitelkamatok jelentősen csökkentek az év eleje óta, ami a legkedvezőbb ajánlatok esetében 20 éves futamidő alatt több millió forint pénzügyi előnyt jelent.

10 millió Ft hitelösszegnél 339 ezer forinttal;

40 millió Ft hitelösszegnél 2,8 millió forinttal,

80 millió Ft lakáshitelnél 5,2 millió forinttal csökkent a teljes visszafizetés a kamatcsökkenésnek köszönhetően.

Ugyanakkor látható, hogy az elmúlt egy hónapban megtorpant a hitelkamatok lejtmenete, ami leginkább annak köszönhető, hogy a forrásoldali kamatok nem csökkentek, miközben a magyar bankok kamatmarzsa lényegesen alacsonyabb, mint például a német vagy amerikai pénzintézeteké. A Bankmonitor szakértői ezért nem számítanak a következő időszakban érdemleges kamatcsökkenésre, ám nagyobb hangsúlyt kaphatnak a legjobb ügyfeleknek adható egyedi kamatkedvezmények.

Eközben szakértők 3% körüli nominális lakásár-növekedést várnak a használt ingatlanok esetében, ezért pénzügyi érv nem szól amellett, hogy valaki elodázza a vásárlást.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.